国有大行股价年内屡创新高。

8月19日,A股银行板块已连续3个交易日上涨。42家上市银行中,41家录得上涨,仅有浙商银行下跌。数据显示,截至8月19日,申万银行板块年内累计涨幅达19.08%,在申万31个行业中位居第一。

值得一提的是,其中,建设银行、农业银行、工商银行、中国银行、交通银行等股价盘中再度创下上市以来新高。

从基本面来看,近期江苏银行、杭州银行等首批发布半年报或业绩快报的上市银行业绩显示,多家银行维持住了营收或净利润增长,规模保持稳健扩表。国家金融监管总局此前披露的我国商业银行二季度监管指标显示,上半年整体实现净利润微增0.4%,6月末净息差较一季度末持平,资产质量稳定向好。此外,作为能够提供稳健分红的高股息品种,年内已有至少15家上市银行表明将会中期分红。

6家银行年内涨幅超40%

8月以来,多只国有大行股屡屡突破最高价。截至8月19日收盘,沪农商行全天上涨6.42%,在A股42家上市银行中涨幅排名第一,苏农银行、成都银行当日涨幅超4%。值得一提的是,建设银行、农业银行、工商银行、中国银行、交通银行五家国有大行再度创上市以来最高价,六大国有银行当日涨幅均超2%。此外,浦发银行、光大银行、上海银行和江苏银行股价创近1年新高。

2024年以来,银行股延续此前上涨走势,在各板块中表现一骑绝尘。在市场波动较大的情况下,累计涨幅达19.08%,在31个申万一级行业中排名第一,涨幅高于公用事业(申万)近10个百分点。

资金流向方面,8月19日银行板块的主力净流入额达30.03亿元,也是申万31个行业第一。在申万二级行业中,国有大型银行、股份制银行主力净流入额分别为10.06亿元和9.69亿元,流入额分列二级行业第二、第三位。

个股累计涨幅来看,截至8月19日收盘,南京银行继续以年内上涨47.26%的成绩拔得头筹,交通银行累计上涨44.91%位居第二。包括前二者在内,加上成都银行、农业银行、浦发银行和杭州银行,今年股价涨幅超过40%的银行股已增加至6家。此外,年内累计涨幅超过30%的上市银行还包括工商银行、建设银行等6只。总体来看,累计涨幅超20%的个股有23只,国有六大行均在其列。

作为具有稳定分红的防御性投资标的,银行板块股息率高于其他行业的优势,成为了年内备受市场资金追捧的原因之一。券商中国记者据数据统计,截至8月19日收盘,动态股息率高达5%以上的上市银行有21家,其中平安银行、民生银行、兴业银行和上海银行4家机构股息率超过6%。

值得一提的是, 2023年度实施A股分红派息的41家上市银行,合计分红金额已超过6100亿元,而六大国有银行分红派息总额合计达2454亿元。更为重要的是,年内已有一批银行宣布实施2024年度中期分红计划。券商中国记者不完全统计,截至目前已经有2家银行确认了中期分红,15家银行表明将会实施中期分红。其中,平安银行公布的方案显示,将派发中期分红现金股利47.74亿元。

多家银行业绩回暖

银行板块“涨声一片”,分红回报较为明确,在这背后源于业绩的稳定表现。从首批发布业绩的上市银行来看,其基本面传递着较为积极的信号。

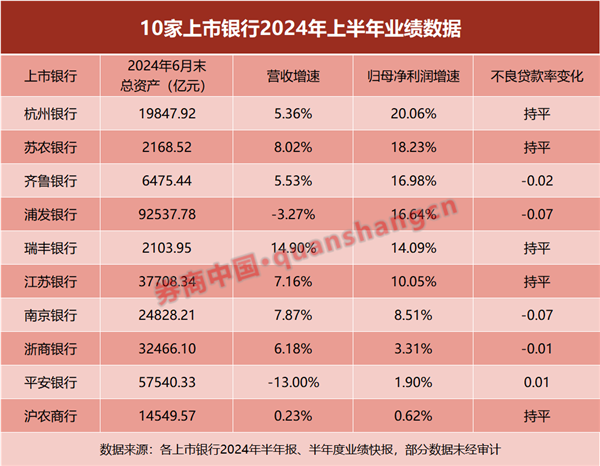

截至目前,发布2024年上半年报告和业绩快报的A股上市银行增加至10家。据券商中国记者梳理,已披露业绩的上述银行中,归母净利润普遍维持正增长,10家银行的业绩增速在0.62%至20.06%之间。

值得一提的是,杭州银行、苏农银行、齐鲁银行、浦发银行、瑞丰银行和江苏银行共6家银行,其净利润增速保持10%以上增长。其中,杭州银行甚至同比增长20.06%;而同样位于长三角地区的苏农银行,净利润同比增长18.23%;齐鲁银行、浦发银行增速均超16%。

资产质量普遍维持稳健,是目前已出炉业绩的10家上市银行共同特点。

总体来看,除平安银行6月末不良贷款率较年初轻微上升0.01个百分点以外,5家银行不良率均较年初持平;浦发银行、南京银行不良率较年初下降0.07个百分点;齐鲁银行和浙商银行分别较年初下降0.02和0.01个百分点。

近期,国家金融监督管理总局发布的2024年二季度银行业监管指标数据显示,今年6月末,商业银行不良贷款余额3.3万亿元,较上季末减少272亿元;商业银行不良贷款率1.56%,较上季末下降0.03个百分点。商业银行贷款损失准备余额为7万亿元,较上季末增加1040亿元;拨备覆盖率为209.32%,较上季末上升4.78个百分点,商业银行风险抵补能力整体充足。

行业息差下行暂时企稳

除此之外,国家金融监督管理总局8月9日公布商业银行最新息差表现来看,传来一定的积极信号。但整个行业当前仍在打一场“息差保卫战”。

截至今年二季度末,商业银行净息差为1.54%,与上季度末持平。分机构类型来看,股份行6月末净息差环比3月末略提高0.01个百分点至1.63%。城商行和农商行则环比持平分别为1.45%和1.72%。国有大行和外资银行净息差则进一步收窄至1.46%;而民营银行息差收窄最多,达到11BP(基点)。但从绝对值来看,民营银行的平均息差仍是各类银行中最高,为4.21%。

不过,从近期公布半年报的上市银行数据看,多家银行息差仍未实现“刹车”。其中,平安银行2024年上半年度净息差为1.96%,较2023年息差水平下降0.42个百分点;沪农商行上半年平均净息差降至 1.54%,较上年末的 1.69%减少 0.15个百分点;江苏银行上半年净息差降至1.90%,较上年末下降0.08个百分点;而浦发银行上半年净息差降幅收窄,较上年末下降0.02个百分点,至1.48%。

平安银行在半年报中坦言,受市场利率下行、有效信贷需求不足及贷款重定价效应等因素影响,净息差下降。同时,在资产重定价及支持实体经济的背景下,资产收益率或将进一步下行,预计净息差仍面临下行压力。不过,平安银行行长冀光恒在2024年中期业绩发布会上也表示,从长远看,利率一定会下行,息差则会在一定的合理水平之上,它需要稳定,不可能无限下行。该行也有信心将息差继续稳定在1.9%左右。

今年7月,一些上市银行高管在2023年度股东大会上谈及息差压力。建设银行行长张毅透露,建行净息差持续优于可比同业,但从全年来看仍有一定下行压力,预计降幅较上年有所收窄。招行行长王良预计,总体来看,银行的净息差今年可能会进一步下行,全年水平可能会处于相对底部,再下降的空间不大。

国信证券分析师王剑团队此前发布的研报认为,2020年以来银行业绩增速下行周期主要由净息差拖累。不过,该团队认为2024年或是此轮业绩下行周期尾声,当前银行板块的估值仍处在低位。