今年前4个月,沪深两市共计有26只新股上市,其中上市首日股价破发仅有1只,破发率较2022年和2023年大幅度下降。12只新股上市首日涨幅超100%,打新情绪和收益率显著好转。

新股市场明显好转,一方面是由于新股发行减少,凸显出物以稀为贵;另一方面,今年沪深交易所明显加强了对新股定价的监管力度,先后对多家网下询价机构采取书面警示措施。

在高定价超募被严监管的背景下,今年新股发行市盈率平均值为25.24倍,显著低于去年同期,多只新股的发行价不足10元。本文通过梳理2021年以来沪深两市新股询价数据,透视机构网下打新生态。

网下打新门槛提高

询价机构数量走低

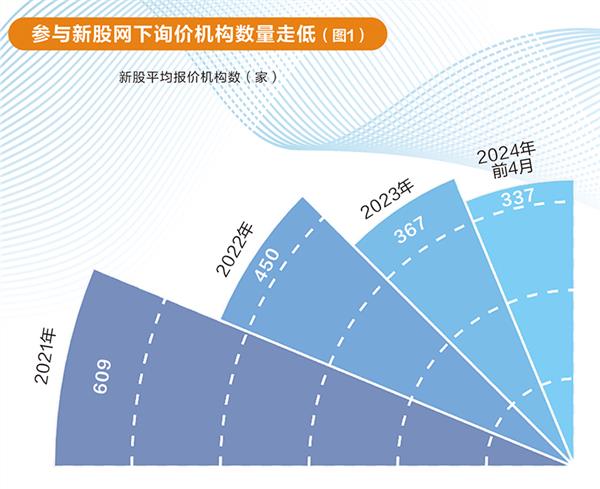

近年来,参与新股询价的机构数量在持续走低。据证券时报·数据宝统计,2021年1~8月,单只新股平均有635家机构参与网下询价,在2021年9月18日询价新规正式实施后,当年9~12月单只新股询价机构数降至557家。

2022年和2023年,单只新股平均参与询价的机构数量进一步降低,分别降至450家和367家,2024年前4个月份,这一数据再下降至337家。以今年前4个月均值,较新规发布前的数据相比,询价机构数量下降47%(图1)。

全面注册制实施以来,沪深两市一共有210家公司上市。参与网下询价机构投资者数量最多的是上证主板的万丰股份,公司于2023年5月10日上市,有439家机构参与网下询价;最少的是科创板公司艾罗能源,公司于2024年1月3日上市,参与网下询价的的机构数仅195家。

打新不再是稳赚不赔的投资。2021年以来,新股上市初期溢价率(新股首日成交均价相比发行价涨跌幅,核准制新股按开板日成交均价统计)整体呈现走低,甚至有多个月份出现负值,包括2022年4月科创板新股溢价率为-10.14%,2023年4月创业板新股溢价率为-3.31%,2023年10月科创板新股溢价率为-13.23%,打新收益在大幅度缩水。不过,今年以来,随着行情好转,新股溢价率又有所提升(图2)。、

全面注册制实施后,单纯靠“高价博弈入围”的打新策略已经行不通,打新更加依赖机构对市场和标的的研究能力。从网下投资者有效申购获配比例来看,这一数值范围在0.01%~0.38%之间,平均数为0.03%,意味着一家机构申购1000万元新股,最终只能配售3000元。因此,对于机构来说,在扣除定价研究等各项成本后,实际回报非常有限。

诺德基金基金经理曾文宏表示,全面注册制后,双边打新需要上海和深圳都有6000万元日均市值,部分之前参与打新的基金并不满足双边市值的要求。同时,全面注册制提高了参与主板新股申购的市值门槛,一些规模较小的基金可能因为市值不足被迫退出。这也是导致询价机构数量持续走低的原因之一。

询价入围率回升

报价更加分散

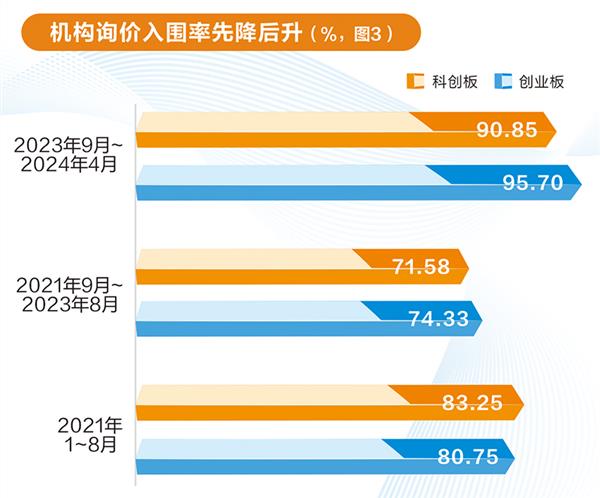

数据宝梳理2021年以来上市的新股数据发现(不包含直接网上定价发行的新股),网下机构询价入围率呈现先降后升的趋势。

以创业板、科创板上市新股来看,有两个明显的时间节点,2021年询价新规发布前的1~8月份,两者询价入围率均值分别为80.75%和83.25%,2021年9月询价新规发布后,创业板、科创板询价入围率均经历了下滑,绝大多数月份的入围率均值落在60%~80%之间,甚至在2022年5月出现36.1%的入围率最低点。

2023年9月后,证监会加强逆周期调节,阶段性收紧IPO,创业板、科创板询价入围率提高,去年9月至今年4月均值分别为95.7%和90.85%。

主板方面,以2023年4月全面注册制首批新股上市为节点,当年4~8月主板新股机构询价入围率均值为86.2%,与此前核准制下96%的入围率均值相比,有所下降。2023年9月后,主板询价入围率也提高,去年9月至今年4月均值为92.93%。

机构询价入围率先降后升,从背后原因来看,由于全面注册制后新股高价剔除比例从10%下调至1%,发行人在机构“四数”报价基础上也会将发行价格下调导致低价剔除比例下降,因此参与账户的入围率出现提升。

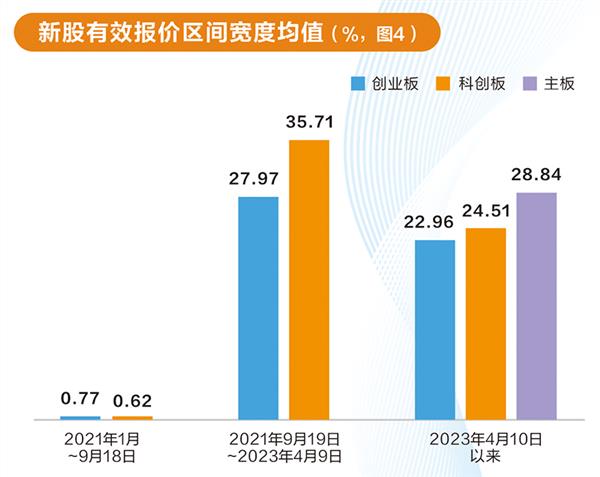

从询价有效性看,询价新规前,大多数双创(科创板、创业板)新股网下询价的有效报价均为个位数,机构报价集中度较高,创业板、科创板的有效报价区间宽度(最高报价相比最低报价的高出幅度)均值分别为0.77%、0.62%。询价新规发布后,大批双创新股有效报价数超100个,有些甚至超200个,机构报价也开始分散,双创新股有效报价区间宽度显著拓展。

从个股明细数据来看,有效报价区间宽度超50%的新股,上市时间均在2021年10月以后,其中有9只双创新股的有效价格区间宽度超100%,安路科技有效报价区间宽度最高,公司于2021年11月12日登陆科创板上市,有效报价机构数量160家,有效报价区间为26.00元~74.67元,最终公司发行价为26.00元。

全面注册制之后,主板注册制新股定价取消23倍的市盈率上限,投资者询价报价集中度也随之分散,有效报价数量激增,例如2023年11月7日上市的麦加芯彩,有效报价机构数达340家,有效价格数量多达368个,有效报价区间宽度达54.29%(图4)。

报价呈现分散,对于机构投资者来说,打新更考验其定价能力和个股精选能力。为提高入围率,同一家机构旗下不同配售对象通过分散报价,以增加入围可能。

询价高热度新股

更不易破发

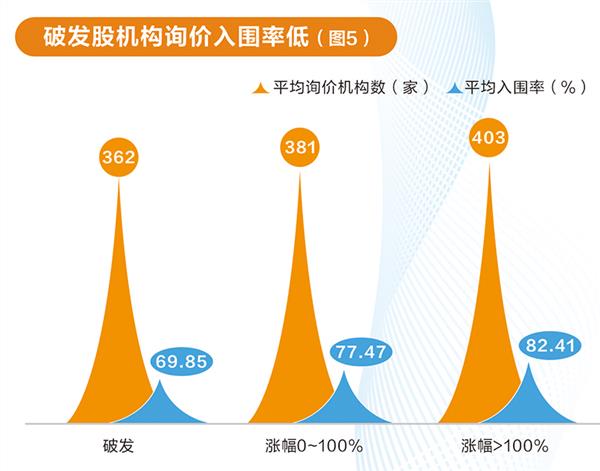

上市首日破发的新股,询价机构数量和入围率均低于同期未破发新股。一般来说,网下询价入围率越高,说明获配的机构数量越多,持股更加分散,上市首日集中抛售的可能性越低,有利于新股上市首日的表现。

从具体个股看,2022年有4只科创板新股首日破发幅度超30%,分别是唯捷创芯、普源精电、翱捷科技、哈铁科技,这几只新股询价机构数量均不高,像普源精电仅有301家机构参与询价,以入围率看,普源精电入围率为57.54%,翱捷科技为60.96%,均比较低。海创药业首日破发幅度也近30%,其询价机构更是仅有176家,入围率为49.8%,不足一半。

分区间统计显示,2021年以来上市的注册制新股中,破发股的询价机构家数平均值为362家,入围率为69.85%,两项指标均低于上市首日股价上涨的新股组合。上市首日股价翻番的新股平均询价机构数量最高,达到403家,平均入围率也是最高,超过82%(图5)。

相比之下,有22只注册制新股询价入围率超97%,高于2021年询价新规发布前核准制主板新股入围均值,这22股上市首日股价平均上涨161.9%,显著高于整体注册制新股首日股价平均涨幅。

QFII报价最激进

私募打新收益率最高

以2021年9月后上市的注册制新股为统计范围,数据宝对各类机构的打新参与度、报价有效性和打新收益率进行比较。

从各类机构询价次数来看,公募基金、私募基金打新积极性较高。2021年9月询价新规发布后上市的注册制新股中,公募基金、私募基金合计询价均超百万次,分别为122.12万次和105.64万次;企业年金参与询价次数位居第三名,达80.22万次。

公募基金中,华夏基金、鹏扬基金、工银瑞信基金等50家基金参与新股询价公司数量超600家。私募基金中,北京卓识私募基金、中兴汉广(北京)私募基金、海南果实私募基金、海南世纪前沿私募基金参与新股询价公司数量居前,均超500家。

结合有效报价次数来看,私募基金的报价入围率最高,达82.7%;证券机构和企业年金的报价入围率位列其后,分别为75.62%和74.63%;相比之下,保险和机构自营投资账户的报价入围率较低,均未超70%(图6)。

有效报价方面,各类机构中,QFII报价最为激进,高价剔除比例最高。

2021年9月后上市的注册制新股中,公募基金和私募基金因高报价格被剔除次数较多,均超万次。但从高价剔除次数占报价次数的比例来看,QFII报价最为激进,1.03万次报价中有586次被高价剔除,剔除比例达5.69%;其次是机构自营投资账户,高价剔除比例为3.06%;其他机构高价剔除比例多数落在1%~2%之间(图7)。

如果不考虑报价有效性(即高报和低报的价格也纳入统计),用全部报价的均值相比发行价,各类机构谁的报价更高?统计发现,私募基金和QFII的报价相比最终发行价溢价率最高,分别达1.08%和1.07%,说明相较于其他机构来说,私募基金和QFII整体报价偏高。

从打新收益率角度统计,各类机构打新收益率均在30%以上,其中私募基金收益率最高。

在综合考虑机构入围率和新股上市初期的溢价率后,粗略计算机构打新收益率发现,私募基金打新收益率达到36.57%;证券机构打新收益率次之,为35%。相比之下,机构自营投资账户、保险机构的打新收益率较低,分别为30.50%和30.12%(图8)。

一般而言,发行市盈率、发行价的高低以及市场整体热度均会影响新股上市后的行情表现,除了这些因素之外,业绩基本面往往也是投资者最看重的指标。排除上市当年业绩亏损的新股,各大机构的打新收益率均有不同幅度的提升。